内部通報制度とは

内部通報制度とは、会社等の組織における法令違反や不正行為について、その従業員等の内部者が専用の通報窓口を通じて報告をすることができる仕組みをいいます。内部通報には直属の上司等に対する報告を含めることもありますが、典型的には通報を受け付ける専用の窓口に対して行うことを指します。

内部通報と公益通報の違い

内部通報に近いものとして公益通報があります。公益通報とは公益通報者保護法に定められた通報を意味し、その要件を満たすもののみが公益通報となります。内部通報との違いとしては、公益通報は所定の法令に違反する事実(通報対象事実といいます)のみが通報の対象となる点、及び、通報者が労働者等に限定されている点が挙げられます。また、通報先としても一定の要件の下、外部機関への通報も保護の対象となります。これに対し、内部通報では通報の対象となる事実に特に限定はなく、通報者にも限定はありません。また、通報先に外部機関は含まれず、あくまでも組織が設けた専用の窓口に限られます。厳密にはこのような違いはありますが、実際には内部通報と公益通報は重なる部分も多いといえます。

内部通報と内部告発の違い

内部通報はあくまでも組織の内部に対して行われるものであるのに対し、内部告発は組織の外部に対して通報又は公表がなされるという点で異なります。内部通報制度が整備されていない場合や、内部通報では対応が期待できないと考えられる場合にはそのような外部に対する告発がなされることがあります。内部告発がなされると組織が予期せぬ形で不正行為等が開示されることになるので、その社会的評価に深刻なダメージを与えるおそれがあります。

内部通報制度の内容

内部通報制度として企業等の組織が整備すべき内容は主に以下の2点です。

(1)通報窓口を設置し、通報を取り扱う責任者を定めること

(2)通報に適切に対応するために必要な体制を整備すること

上記の(1)は内部通報を受け付ける部門横断的な窓口を設置し、通報が行われた場合に対応する責任者を指名することです。上記の(2)は内部通報を受けた場合において、通報者を保護し、通報の内容に応じて必要な調査を行うなどの対応をとる体制を整備することです。調査の結果、問題となる行為が確認された場合には是正措置や再発防止策、社内処分等を行うことが考えられます。

内部通報制度を整備するにあたっては、以下の点に留意する必要があります。

通報者の匿名性の確保

通報者は通報によって何らかの不利益を被ることを警戒します。そのため、通報者を特定するような情報については厳格に管理し、通報に関する秘密保持を徹底する必要があります。具体的には、匿名での通報も受け付けるとともに、通報に係る情報の共有は必要最小限にとどめることが重要です。なお、公益通報者保護法においては通報に係る業務に従事する者に対して罰則付きの守秘義務を課しています。

社外窓口の活用

社外窓口を設置することは通報者の匿名性を確保するうえで有効な手段となります。また、通報者としても社内窓口よりも通報に対する心理的なハードルが低くなることが期待できます。消費者庁の調査においても内部通報制度を導入している民間事業者のうち約60%が社内窓口と社外窓口を両方設置しているというデータがあります。

独立性の確保

部門の長など幹部が関与する事案については、これらの幹部が通報への対応に影響力を及ぼすおそれがあります。通報への対応業務についての独立性を確保するため社外取締役や監査役への報告がなされる仕組みを構築したり、企業グループ全体の窓口を設置することなどが考えられます。上記の社外窓口を活用することも独立性の確保に役立つと考えられます。

利益相反の排除

通報に対応する業務に従事する者は通報の対象となった事案とは関わりのない者とする必要があります。通報への対応として調査を実施し是正措置を講じるにあたり、その中立性・公正性を確保するためです。

不利益取扱いの禁止

通報を行うことによって不利益な取り扱いを受ける懸念があれば通報をためらうおそれがあります。そこで、通報をしたことを理由に不利益な取扱いをすることを禁止するとともに、そのことを関係者に周知しておく必要があります。

内部通報制度を導入する意義、メリット

内部通報制度を導入する意義は大きく分けて3つあります。1つは不正行為の早期発見です。内部通報窓口があれば不正行為を認識した従業員等から通報窓口を通じて報告が上がり、問題を早期に発見することができます。2つ目は不正行為の未然防止・牽制効果です。内部通報窓口が設置され、そのことが社内で周知されていれば、不正行為を行おうとする者がいたとしても、通報による発覚を恐れ、不正行為を思い止まる可能性が高まります。最後に、外部への通報を防止する効果が挙げられます。内部通報窓口が設置されていれば不正行為の通報が当該窓口に対して行われることが期待できます。それによって外部に対する予期せぬ通報や公表を防ぐことができるといえます。内部通報制度を導入する意義やメリットについて詳しくはこちらの記事(内部通報制度を導入するメリット)をご参照ください。

内部通報制度を導入するデメリット

内部通報制度を導入することによるデメリットは見当たりません。敢えていえば、導入の際に体制を整備する必要があること、制度を維持・運営していく必要があることくらいですが、これらはデメリットというよりもむしろコストというべきものです。ただ、制度の導入といってもそれほどの労力を要するものではありませんし、外部に窓口を委託する場合であってもそれほど高額な費用がかかるものではありません。組織を揺るがすような不正行為を早期に発見し、未然に防止することができるメリットを考えると、内部通報制度の導入は費用対効果が高いといえます。

内部通報制度の義務化

2020年の公益通報者保護法の改正により、常時300人を超える労働者を使用する事業者は内部通報制度の整備が義務付けられました。対象となる事業者は内部通報制度を導入し、これを整備する法令上の義務があります。また、300人以下の事業者であっても内部通報制度の整備を行うよう努める義務(努力義務)を負っています。この点について詳しくはこちらの記事(内部通報制度の導入の義務化)をご参照ください。

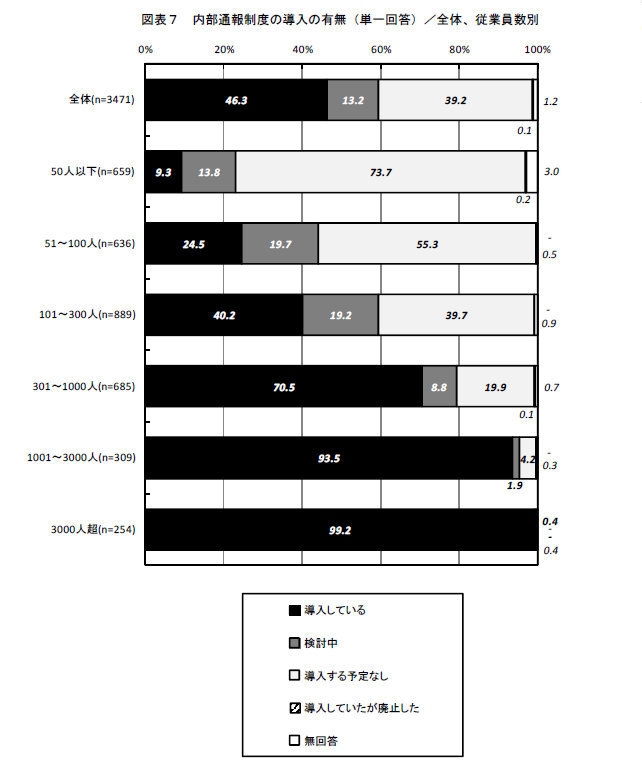

内部通報制度の導入状況

少し古いデータですが、平成28年度(2016年)の消費者庁による民間事業者を対象とした実態調査によれば、内部通報制度の導入状況は以下のとおりとなっています。

この調査以降、公益通報者保護法が改正され、内部通報制度の整備が義務付けられたことから、導入済みの事業者の割合はさらに増加していると思われます。

まとめ

内部通報窓口を設置し、制度を整えることには様々なメリットがあります。特に不正行為の早期発見は会社のリスク軽減にとって極めて重要であるといえます。そのようなメリットの大きさに比して通報窓口の設置にはそれほどコストがかかるものではありません。300人以下の企業であって法令上の設置義務を負わない場合であっても積極的に導入することが推奨されます。