会社法

決算承認の手続き

投稿日 : 2019年07月12日会社が毎年行う決算承認の手続きについて解説します。決算承認の手続きは会社のタイプによって異なりますが、本稿では取締役会設置会社であり、かつ監査役設置会社における手続きについて述べます。

会計監査人設置会社、監査役会設置会社、会計参与設置会社、取締役会非設置会社には本稿の説明は妥当しないのでご注意ください。また、金融商品取引法で求められる手続きも対象外となります。

決算承認の手続きの流れ

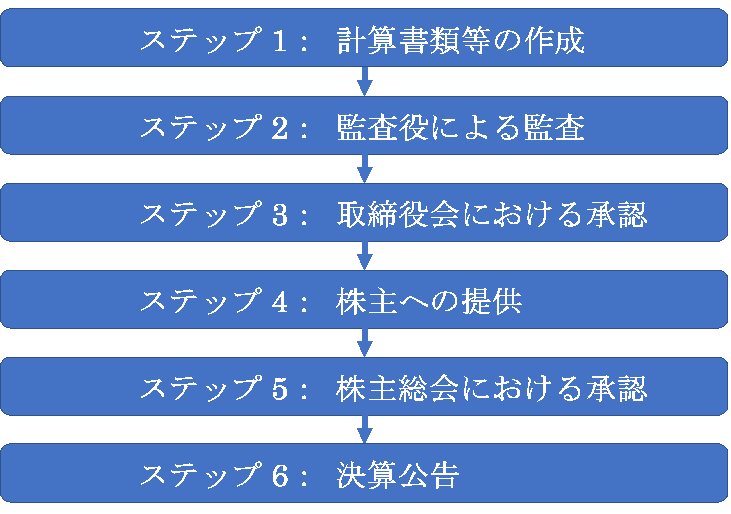

決算承認の手続きの大まかな流れは以下のとおりです。

ステップ1:計算書類等の作成

会社は毎事業年度の終了後、計算書類、事業報告並びにこれらの附属明細書を作成します。会社法における計算書類とは、貸借対照表、損益計算書、株主資本変動計算書、個別注記表、を意味します。内容はそれぞれ以下のとおりです。

【貸借対照表】事業年度末(一定時点)における会社の財務状況を示した計算書です。資産・負債・純資産の各部に分けて表示します。B/Sないしバランスシートとも呼ばれます。

【損益計算書】一事業年度(一定期間)における売上や費用を計算し、当該事業年度における利益と損失を記載することで経営成績を示す計算書です。P/L(profit and loss statement)とも呼ばれます。

【株主資本変動計算書】貸借対照表の純資産の部の各項目について、その変動状況と変動の理由を示す計算書です。

【個別注記表】貸借対照表、損益計算書、株主資本変動計算書の各計算書の注記事項を記載したものです。

【事業報告】株式会社の状況に関する重要な事項を記載した書面です。公開会社においては、会社の現況、会社役員、株式等に関する事項を記載する必要があります。

【附属明細書】固定資産や引当金、一般販管費の明細のほか、計算書類や事業報告の内容を補足する重要事項を記載したものです。

ステップ2:監査役による監査

監査役は、計算書類、事業報告並びにこれらの附属明細書を監査します。

計算書類の監査の中核的な作業は、計算書類が法令や会計原則に従って適正に企業の財務状態を示しているかを確認することです。また、事業報告の監査の中核的な作業は、事業報告が法令又は定款に従い当該会社の状況を正しく示しているかを確認することです。

監査役は監査の実施後、その結果を記載した監査報告を作成します。監査報告には以下の事項を記載します。

(1)監査役の監査の方法及びその内容

(2)計算関係書類が当該株式会社の財産及び損益の状況を全ての重要な点において適正に表示しているかどうかについての意見

(3)事業報告及びその附属明細書が法令又は定款に従い当該株式会社の状況を正しく示しているかどうかについての意見

(4)追記情報

上記のほか、事業報告に内部統制システムに関する事項、買収防衛策、親子会社間取引に関する事項がある場合にはそれらに関する意見等を記載します。万が一、監査のため必要な調査ができなかったときは、その旨及びその理由も記載します。

監査役は監査報告を作成後、その内容を取締役に通知します。

ステップ3:取締役会における承認

監査役における監査後、取締役会において計算書類、事業報告並びにこれらの附属明細書を承認します。

この計算書類等を承認する取締役会においては、株主総会を開催するのに必要な事項も決議します。以下のとおりです。

(1)株主総会の日時及び場所

(2)株主総会の目的事項

(3)書面投票(議決権行使書面による議決権行使)を認める場合にはその旨

(4)電子投票(オンラインによる議決権行使)を認める場合にはその旨

(5)その他法務省令で定める事項

取締役会を開催する手続きについてはこちらの記事(取締役会を開催する手続き)をご参照ください。

ステップ4:株主への提供

計算書類等は株主総会において承認を受け又は報告をする必要がありますが、その株主総会の招集通知に際して、株主に対して計算書類、事業報告、監査報告を提供します。

また、会社は計算書類、事業報告並びにこれらの附属明細書を、定時株主総会の二週間前の日から5年間、その本店に備え置く必要があります(支店においては写しを3年間)。株主及び債権者は、これらの書類の閲覧や謄本・抄本の交付の請求等をすることができます。

ステップ5:株主総会における承認

取締役会で承認済みの計算書類及び事業報告を株主総会に提出します。その上で、計算書類は株主総会において承認を受けます。この承認は普通決議で足ります。なお、本稿の対象ではありませんが、会計監査人設置会社に関して言えば、会計監査報告に無限定適正意見が含まれている等、所定の要件を満たす場合には株主総会の承認は不要となります。これにより多くの上場企業においては株主総会での承認を要せず、計算書類の内容を報告するのみとしています。

事業報告については取締役がその内容を報告します。事業報告は事業に関する事実の報告であることから株主総会で承認する必要はありません。

株主総会を開催する手続きについてはこちらの記事(株主総会の手続きの流れ)をご参照ください。

ステップ6:決算公告

総会において承認を受けた計算書類の貸借対照表(大会社の場合は貸借対照表と損益計算書)を公告する必要があります(決算公告)。決算公告は定款の定めに従い、官報へ掲載する方法、日刊新聞紙へ掲載する方法、電子公告による方法のいずれかを行います。

官報や新聞を公告方法と定めている場合には、貸借対照表の全文を公告する必要はなく、その要旨で足ります。また、官報や新聞を公告方法と定めている場合であっても、それらの公告方法に代え、ウェブサイト上で貸借対照表を開示する方法をとることもできます。

会社法に関して他にもお役に立つ記事を掲載しています。

【記事カテゴリー】会社法

会社法に関して弁護士に相談することができます。

【業務案内】株主・取締役・株式等に関するアドバイス

-

サイト管理人/コラムの著者

弁護士 赤塚洋信

アドバイスの実績は100社以上。

企業・法人の方にビジネスに関する法律サービスを提供しています。 -

電話・メールによるお問合せ

赤塚総合法律事務所

TEL.03-6272-6466メールによるお問合せは

こちらのページ

-

業務案内

お電話によるお問い合わせ赤塚総合法律事務所

アクセス・メールによるお問合せ