契約書

契約書に貼付する印紙

投稿日 : 2018年01月28日契約書に貼付する印紙について解説します。

印紙を貼付する必要がある文書(課税文書)

印紙税法において指定された文書を課税文書といい、課税文書には印紙を貼付する必要があります。具体的には、課税文書は印紙税法の別表第1に記載されており、そのいずれかに該当すれば原則として印紙が必要となります。(例外として一定の非課税文書があります。)

課税文書となる契約書は以下のとおりです。このうち、一般の事業会社間の契約で比較的締結される機会が多いと思われるものを赤字としてあります。

- 不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書

- 地上権又は土地の賃借権の設定又は譲渡に関する契約書

- 消費貸借に関する契約書

- 運送に関する契約書(用船契約書を含む。)

- 請負に関する契約書

- 合併契約書又は吸収分割契約書若しくは新設分割計画書

- 継続的取引の基本となる契約書(契約期間の記載のあるもののうち、当該契約期間が三月以内であり、かつ、更新に関する定めのないものを除く。)

- 債務の保証に関する契約書(主たる債務の契約書に併記するものを除く。)

- 金銭又は有価証券の寄託に関する契約書

- 債権譲渡又は債務引受けに関する契約書

課税文書に該当するか否かは、その文書に記載されている文言等の実質的な意味から判断するとされています。文書の表題に「契約書」と記載されていなくても、内容が契約書であればその内容に従って課税文書であるか否かを判断します。

印紙税法上の契約書の意義

印紙税法上、契約書とは、契約の成立等を証すべき文書であると解されています。両当事者が押印する一般的な形式の契約書が課税文書になることはもちろん、当事者の一方のみが押印して他方当事者に交付する形式の取引書類(見積書、注文書、請書)であっても、それによって契約の成立が証明されるものは印紙税法上の契約書に該当します。例えば、工事の請負において発注者が注文書を工事業者に送付し、工事業者が注文請書を発注者に送付したときには、これらの書類によって工事請負契約の成立が証明されることから、契約書に該当します。そして、請負に関する契約書は課税文書とされているので印紙を貼付する必要が生じます。

上記の例とは異なり、仮に注文書が発行されただけで請書が発行されない場合であっても、取引基本契約書があることによって注文書だけで契約が成立する場合には、当該注文書は課税文書となります。また、見積書に基づく注文である旨が記載されている注文書も同様に課税文書となります。

契約の成立を証明する文書のみならず、契約の予約、更改、内容の変更、内容の補充を証明する文書も契約書として扱われます。例えば、既に締結済みの契約がある場合において、当該契約の内容のうち重要事項を変更するものは変更契約書となり、それ自体が課税文書となります。

同一の内容の契約書を2通以上作成した場合の印紙

契約書を締結する場合に同じ内容のものを2通作成し、いずれにも押印したうえで両当事者がそれぞれ1通ずつ保有することが一般的に行われています。この場合、契約は1件であるにもかかわらず、契約書は2通とも課税対象となり、それぞれについて印紙を貼付する必要があります。つまり、印紙代が2倍かかるということです。仮に、2通の契約書に正本・副本の区別をすることとし、副本となる契約書に写、副本、謄本等と表示した場合であっても、以下に該当する場合にはやはりその副本は課税文書となります。

- 契約当事者の双方又は一方の署名又は押印があるもの(ただし、文書の所持者のみが署名又は押印しているものを除く。)

- 正本等と相違ないこと、又は写し、副本、謄本等であることの契約当事者の証明(正本等との割印を含む。)のあるもの(ただし、文書の所持者のみが証明しているものを除く。)

例えば、1通の契約書に両当事者が押印し、当事者の一方がその押印済みの契約書を保持するとします。その上で、契約書を保持する当事者が契約書のコピーを作成し、「正本と相違ない」と記載し、押印して他方当事者に交付したとすると、その証明文言付のコピーは上記の②に該当し、課税文書となります。

それに対し、単にコピーを作成しただけで相手方の証明文言のないものは上記の①②のいずれにも該当しません。そのようなコピーは原本を忠実に再現したものであっても課税文書にはあたりません。

契約書に関する印紙税の納税義務者

契約書は通常両当事者が押印します。それでは、その契約書が課税文書であって印紙を貼付する必要がある場合、誰が印紙税を納付する義務(印紙を貼付する義務)を負うでしょうか。この点、印紙税法によれば、契約書の両当事者が連帯して印紙税を納める義務を負う、とされています。すなわち、いずれの当事者も納税義務を負います。ただし、そのうち一方の当事者が納付すれば(印紙を貼付すれば)もう一方の当事者の納税義務も消滅するという関係にあります。これを連帯納税義務といいます。

仮に両当事者間で一方のみが印紙代を負担すると合意していた場合であっても、国との関係ではそのような合意があるからといって連帯納税義務を免れることはできません。当事者間の合意はその当事者間でのみ有効です。

同様に、同じ内容の契約書を2通作成した場合において、それぞれの当事者が1通分ずつ印紙代を負担すると合意していても、国との関係ではそれぞれの当事者が2通分の納税義務を負います。

印紙が貼付されていない契約書の効力

課税文書たる契約書に印紙が貼付されていない場合であっても、契約書の法的効力には何ら影響がなく、契約書は有効です。すなわち、相手方に契約内容の履行を求めることができ、履行に応じない場合には契約に基づいて訴訟を提起することも可能です。もっとも、下に述べる過怠税等のペナルティには注意が必要です。

印紙を貼付しなかった場合の過怠税

課税文書に印紙の貼付をしなかった場合、印紙税の額及びその2倍に相当する金額との合計額に相当する過怠税(かたいぜい)が課されます。つまり、本来の印紙税の3倍分の税金が課されることになります。なお、印紙を貼付しなかったことを税務署に自主申告した場合、過怠税の金額は本来の印紙税の1.1倍とするとの特例があります。

故意に印紙税を免れた場合には、刑罰として1年以下の懲役又は50万円以下の罰金が科されるおそれがあります。

印紙の消印の方法

契約書の印紙は消印しなければなりません。具体的には以下のとおりです。

【消印をする主体】

消印をするのは文書の作成者又は代理人(法人の代表者を含む。)、使用人その他の従業者のいずれでも良いとされています。

【消印の方法】

消印の方法としては、契約書と印紙の彩紋にかけて印章(ハンコ)又は署名によって消さなければならないとされています。彩紋とは印紙の中央付近にある波型のNIPPONという文字列です。

【印章(ハンコ)による消印】

印章(ハンコ)で消印する場合、契約書の押印欄に押印した印章(ハンコ)で消印することが多いのですが、それとは異なる別の印章(ハンコ)で押印することでも差し支えありません。氏名、名称などを表示した日付印、役職名、名称などを表示したゴム印のようなものでも良いとされています。

【署名による消印】

署名で消印する方法としては、氏名を表すものでも通称、商号のようなものでも良いとされています。もっとも、単に「印」と表示したり斜線を引いたりしても署名にはあたりません。

【判明に消印すること】

印紙は一見して誰が消印したかが明らかとなる程度に署名又は押印する必要があります。また、再利用を防止するため、署名又は押印を取り去ることができないような方法で消印する必要があります。例として、鉛筆で署名することは不可とされています。

【消印は1名で足りる】

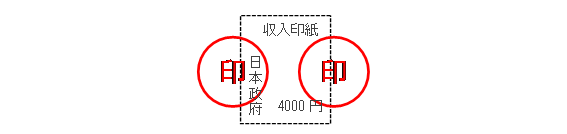

契約書のように複数の当事者が作成するものであっても、そのうち誰か1名が消印すれば良いとされています。例えば、2当事者間の契約書の消印はどちらか一方の当事者が行えば足ります。もっとも、実務では契約書の消印は両当事者が共に行うことが多いといえます。以下が典型的な契約書の消印です。

契約書の種類ごとの印紙の要否

(1)秘密保持契約書の印紙の要否

課税文書には該当せず、印紙は不要です。

(2)取引基本契約書の印紙の要否

一般の事業会社間で締結される取引基本契約書は以下の要件を満たす場合に課税文書となります。

- 売買、売買の委託、運送、運送取扱い又は請負に関する2以上の取引を継続して行うため作成される契約書で、当該2以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格を定めるもの

(注:売買や請負とは異なり、事務の委託をする(準)委任契約の場合には上記の要件を満たしません。)

- 売買に関する業務を継続して委託するため作成される契約書で、委託される業務又は事務の範囲又は対価の支払方法を定めるもの

(注:「売買に関する業務」とは売買に関する業務の一部又は全部を委託することをいいます。例えば、販売業務、集金業務、仕入業務、在庫管理業務などを委託するものがこれに含まれると解されます。)

上記は一般の事業会社間の契約に限ったものであり、金融機関との契約、金融商品取引業者等との契約、保険会社との取引に関する契約については別の要件があるのでご注意ください。

継続的な取引に関する契約書であっても、以下の場合には課税文書にあたりません。

- 契約期間の記載のあるもののうち、当該契約期間が3ヶ月以内であり、かつ、更新に関する定めのないもの

取引基本契約書が課税文書に該当する場合、印紙代は4000円です。

(3)業務委託契約書の印紙の要否

業務委託契約書はその業務の内容によって印紙の要否が異なります。委託の対象となる業務が仕事の完成を目的とする請負である場合、印紙を貼付する必要があります。印紙税額は以下のとおり契約金額によって異なります。

| 記載された契約金額 | 税額 |

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1000円 |

| 300万円を超え500万円以下 | 2000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円超 | 60万円 |

上記に対し、委託の対象となる業務が請負に該当しない事務処理(委任又は準委任)である場合、課税文書には該当せず、印紙は不要です。

業務委託契約であっても、単発の取引ではなく継続的な取引に関するものとして上記(2)で説明した要件を満たす場合、継続的取引の基本となる契約書にも該当します。業務委託契約の対象となる業務が請負であり、かつ継続的取引の基本となる契約書にも該当する場合には、契約金額の記載の有無に応じていずれか一方の規定に従って課税されます。具体的には、契約金額の記載がある場合は請負契約書として課税され、記載がない場合には継続的取引の基本となる契約書として課税されます。

(4)金銭消費貸借契約書(融資契約書)の印紙の要否

金銭消費貸借契約書(融資契約書)は課税文書に該当します。印紙税額は以下のとおり契約金額によって異なります。

| 記載された契約金額 | 税額 |

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1000円 |

| 100万円を超え500万円以下 | 2000円 |

| 500万円を超え1000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 契約金額の記載のないもの | 200円 |

(5)リース契約書の印紙の要否

課税文書には該当せず、印紙は不要です。

(6)動産に関する売買契約書(譲渡契約書)の印紙の要否

一般の事業会社が取引の対象とするような商品、機械等の動産に関する売買契約書は課税文書に該当せず、印紙は不要です。

(7)不動産売買契約書(不動産譲渡契約書)の印紙の要否

土地や建物に関する不動産売買契約ないし不動産譲渡契約書は課税文書に該当します。本来、不動産の売買に関する契約書の印紙代は上記(4)のとおりですが、不動産の売買に関する契約書のうち、契約書に記載された契約金額が10万円を超えるものについては軽減税率が適用され、印紙税額は以下のとおりとなります。

| 記載された契約金額 | 税額 |

| 1万円以上50万円以下 | 200円 |

| 50万円を超え100万円以下 | 500円 |

| 100万円を超え500万円以下 | 1000円 |

| 500万円を超え1000万円以下 | 5000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 10億円を超え50億円以下 | 32万円 |

| 50億円超 | 48万円 |

(上記の印紙税額は軽減措置適用後の金額です。軽減措置が現在も継続しているか否かは国税庁のウェブサイトでご確認ください。)

(8)供給契約書(購買契約書)の印紙の要否

単発の取引に関するものであれば、上記(6)で説明した内容が妥当します。継続的取引に関するものであれば上記(2)で説明した内容が妥当します。

(9)賃貸借契約書の印紙の要否

賃貸借契約書は原則として課税文書に該当せず、印紙は不要です。例えば、会社のオフィスを借りるための建物賃貸借契約書には印紙は必要ありません。例外的に賃貸借契約であっても課税文書となるものは、地上権・土地賃借権の設定・譲渡に関する契約書です。

(10)工事請負契約書の印紙の要否

工事請負契約書は課税文書に該当します。本来、請負に関する契約書の印紙代は上記(3)のとおりですが、建設工事の請負に関する契約書のうち、契約書に記載された契約金額が100万円を超えるものについては軽減税率が適用され、印紙税額は以下のとおりとなります。

| 記載された契約金額 | 税額 |

| 1万円以上200万円以下 | 200円 |

| 200万円を超え300万円以下 | 500円 |

| 300万円を超え500万円以下 | 1000円 |

| 500万円を超え1,000万円以下 | 5000円 |

| 1,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 3万円 |

| 1億円を超え5億円以下 | 6万円 |

| 5億円を超え10億円以下 | 16万円 |

| 10億円を超え50億円以下 | 32万円 |

| 50億円超 | 48万円 |

(上記の印紙税額は軽減措置適用後の金額です。軽減措置が現在も継続しているか否かは国税庁のウェブサイトでご確認ください。)

(11)ライセンス契約書の印紙の要否

ライセンス契約書は課税文書に該当せず、印紙は不要です。例えば、ソフトウェア使用許諾契約書、特許ライセンス契約、商標使用許諾契約には印紙は必要ありません。

(12)代理店契約書(販売店契約書)の印紙の要否

継続的取引に関する契約書に該当する可能性が高いものです。上記(2)で説明した内容が妥当します。

(13)システム開発委託契約書の印紙の要否

システム開発を一括して委託する場合、システムの完成させることを契約内容に含みます。そのため、請負に関する契約書として課税文書に該当します。印紙税額は上記(3)に記載の表と同じです。

(14)雇用契約書の印紙の要否

雇用契約書は課税文書に該当せず、印紙は不要です。

(15)担保設定契約書の印紙の要否

【動産】動産質権設定契約書、動産譲渡担保契約書はいずれも課税文書に該当せず、印紙は不要です。

【債権】債権質設定契約書は課税文書に該当せず、印紙は不要です。これに対し、債権譲渡担保契約書は課税文書に該当します。印紙代は200円です

【不動産】(根)抵当権設定契約書は課税文書に該当せず、印紙は不要です。

税務署又は専門家に相談すること

契約書には様々な内容が規定されます。そのため、通常であれば課税文書に該当しないはずの契約書であっても、具体的な内容次第では課税文書に該当する可能性が生じます。万全を期すためには税務署又は専門家に相談して課税の有無を確認するのが安全です。

【次にお読みいただきたい記事】

契約書を締結する直前にチェックすべき7項目

契約書に関して他にもお役に立つ記事を掲載しています。

【記事カテゴリー】契約書

契約書や取引について弁護士に相談することができます。

【業務案内】契約書の作成・チェック

【業務案内】ビジネスの適法性・コンプライアンス

-

サイト管理人/コラムの著者

弁護士 赤塚洋信

アドバイスの実績は100社以上。

企業・法人の方にビジネスに関する法律サービスを提供しています。 -

電話・メールによるお問合せ

赤塚総合法律事務所

TEL.03-6272-6466メールによるお問合せは

こちらのページ

-

業務案内

お電話によるお問い合わせ赤塚総合法律事務所

アクセス・メールによるお問合せ